2016/09/15

火災保険に電気的機械的事故特約をつけるべきか?築10年以上の中古マンションの場合は注意が必要

住宅ローンを組む際、火災保険に加入することが条件となることが多いですよね。

でも住宅ローンをどうするかで頭がいっぱいで火災保険のことまで考えてなかったー!!とここでドッと疲れを感じる人もいることでしょう。(←自分)

火災保険には個人賠償責任保険など様々な特約があります。

契約前にどの特約を付ければいいか迷いますが、わが家は「電気的機械的事故特約」をつけるかどうかでずいぶんと悩みました。

悩んだ末、一応つけておくか!と勢いで付けたのですが、家を購入して半年後、さっそくこの保険のお世話になる事故が発生!

が…、結論からいうと今回の事故は「補償対象外」ということで保険金は1円も払われることなく自腹となりました。

今回はその体験談を元に、電気的機械的特約とはどのような特約なのか?わが家の事故内容、保険申請の手順、どうして補償対象外となったのか?をご紹介したいと思います。

電気的機械的事故特約とは?

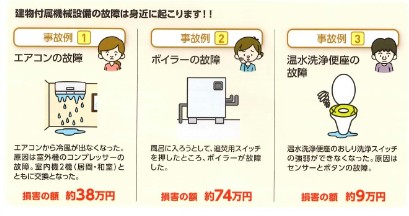

事故例

※三井住友海上GK住まいの保険パンフレット一部抜粋

この特約は「給湯設備や床暖房など建物に付属する機械設備の事故や故障による損害を補償する」といったものです。

損保会社によって対象となる機械設備が変わってくるかもしれませんが、次のような機械設備が対象となります。

ディスポーザー、トイレ(温水洗浄便座)、エアコン(室外機)、ガス設備(給湯器等)、IHクッキングヒーター(ビルトインタイプ)、換気設備(レンジフード)、太陽光発電機、床暖房、照明設備、食器洗浄機(ビルトインタイプ)、ガスコンロ、ドアホン、浴室テレビ、浴室乾燥機、盗難防止装置(警報)など

要は故障して修理代がけっこうかかるもの、修理が不可能で交換に10万以上かかってくるものが対象となっています。

わが家は三井住友海上の火災保険に加入していますが、その中の居住用建物電気的機械的事故特約ではエアコン以外の家庭用電化製品、洗濯機、冷蔵庫は対象外です。

この特約の保険料は購入した物件の構造・面積・建築年数などによって異なりますが、わが家の場合は10年間で11,750円、1年では1175円という計算になります。

事故内容は給湯器の故障

築12年の中古マンションを購入し半年たったある日のこと。朝シャワーを浴びていた夫が「お湯が出ない!」と絶叫しました。

給湯機の電源を入れ直してもお湯が出ず画面には「611」と書かれたエラー表示が点滅、すぐに修理を依頼します。

その後、暖房ポンプの故障とわかり部品交換で修理代が37000円かかりました。

故障の具合から交換をした方がいいかもしれない(修理してもまた数年たてば壊れる可能性大)と設備ごと交換も勧められましたが、この時点では保険金が下りるかもわからなかったのでとりあえず部品交換だけすることに。

保険金申請の手順

部品が届くまでに数日かかるため保険の請求も同時並行で行いました。電話口で事故の状況を話し数日後に申請書類が届きます。

保険金申請に必要な書類は次の通りです。(三井住友海上のGKすまいの保険の場合)

請求書には「住所」「氏名」「事故日」「証券番号」「他の保険契約の有無」「保険金振込口座」などを記入します。

報告書には「事故日」「事故発生場所」「事故内容(詳しく)」「被害総額(修理代金)」「建物の購入時期、購入価格」を記入します。

書類を送付後、約1週間後に担当者より連絡が来て「今回は補償対象外です」との結果報告がありました。

なぜ補償対象外だったのか?

今回故障した給湯器はマンションが建ったときに備え付けられたものですでに10年以上が経過していました。

暖房ポンプの故障は「経年劣化によるもの」と断定され、保険金の支払い対象外となる以下の免責事項に該当するとのことでした。

保険金をお支払いしない主な場合

保険の対象の自然の消耗、劣化、性質による変色、さび、かび、腐敗、ひび割れ、剥がれ、発酵、自然発熱、ねずみ食い、虫食いによってその部分に生じた損害

築10年以上の中古物件の場合は注意が必要

保険金が下りないと聞いたとたんに、自分が小さい奴なのか怒りがこみあげてきました。

契約の時はあれだけ「何かあった時に助かる特約ですよ!」なんて勧めておいて、いざ故障して保険金を請求したら「経年劣化なので対象外です」だと!!

しかも事前に「中古マンションで築10年以上たっていてそれに付属している機械設備も対象ですか?」と聞いた時も「OKです」と返事をもらっているのに…。

今後もし何か故障してもおそらくすべてが10年以上経っているので「経年劣化」と片付けられるのでしょう。。

はっきりいってあまり使える特約とは思えません。

ではどんな時に保険金がおりるのか?(事故例)と聞いたところ「過電流」や「落雷」などと言っていましたが、それが原因となる事故が起こる確率はそもそも低い気がします。

この特約は途中でつけられるオプションではないので付けるかどうか悩まれる方もいるかもしれませんが、築10年以上の中古マンションを購入する場合は「機械設備がすでに10年以上経っている」ということを前提に検討された方がいいと思います。

そして保険とは関係ないですが、中古物件を買う時は備え付けの機械がわが家のようにすぐに故障することも頭に入れて価格交渉を行うことを強くおススメします。